L’euro-exit tra mito e realtà

In questo articolo intendiamo ipotizzare sinteticamente quali implicazioni avrebbe per l’economia italiana l’uscita dall’Euro. Parliamo di “ipotesi” poiché ci troviamo di fronte ad un terreno assolutamente inesplorato, nonostante alcuni affermino superficialmente che reintrodurre la Lira sarebbe tecnicamente tanto facile quanto lo fu introdurre l’Euro. Tale idea trascura banalmente il fatto che, mentre la Lira cessò di avere corso proprio a seguito dell’adozione dell’Euro, la nuova Lira dovrebbe invece coesistere col proprio predecessore, l’Euro, che seguiterebbe presumibilmente ad avere corso legale in altri paesi, e che per giunta sarebbe sicuramente valuta più appetibile per gli investitori.

Ciò darebbe luogo non solo ad una massiccia fuga di capitali e, nel presagio dell’evento, ad una corsa agli sportelli che farebbe collassare il sistema bancario, come sta attualmente avvenendo in Grecia, ma anche ad una serie di rivendicazioni e dispute giuridiche che potrebbero paralizzare l’economia per un tempo molto più lungo di qualunque bank holiday umanamente concepibile; per non parlare di inconvenienti più prosaicamente materiali, ma comunque ineludibili, come la necessità di sostituire tutti i distributori automatici. Alla luce di tali difficoltà tecniche, il finanziere Lord Wolfson bandì nel 2011 un premio di £ 250.000 per chiunque avesse presentato un piano accettabile, il che ancora oggi dovrebbe suggerire cautela a chi afferma con troppa sicumera che sarebbe sufficiente ridenominare i conti correnti con un colpo di penna.

Tralasciando però le difficoltà tecniche e le più immediate conseguenze dello shock economico-finanziario, focalizziamoci su cosa il ritorno alla Lira comporterebbe sul lungo periodo per l’economia italiana.

Debito pubblico: vincitori e vinti

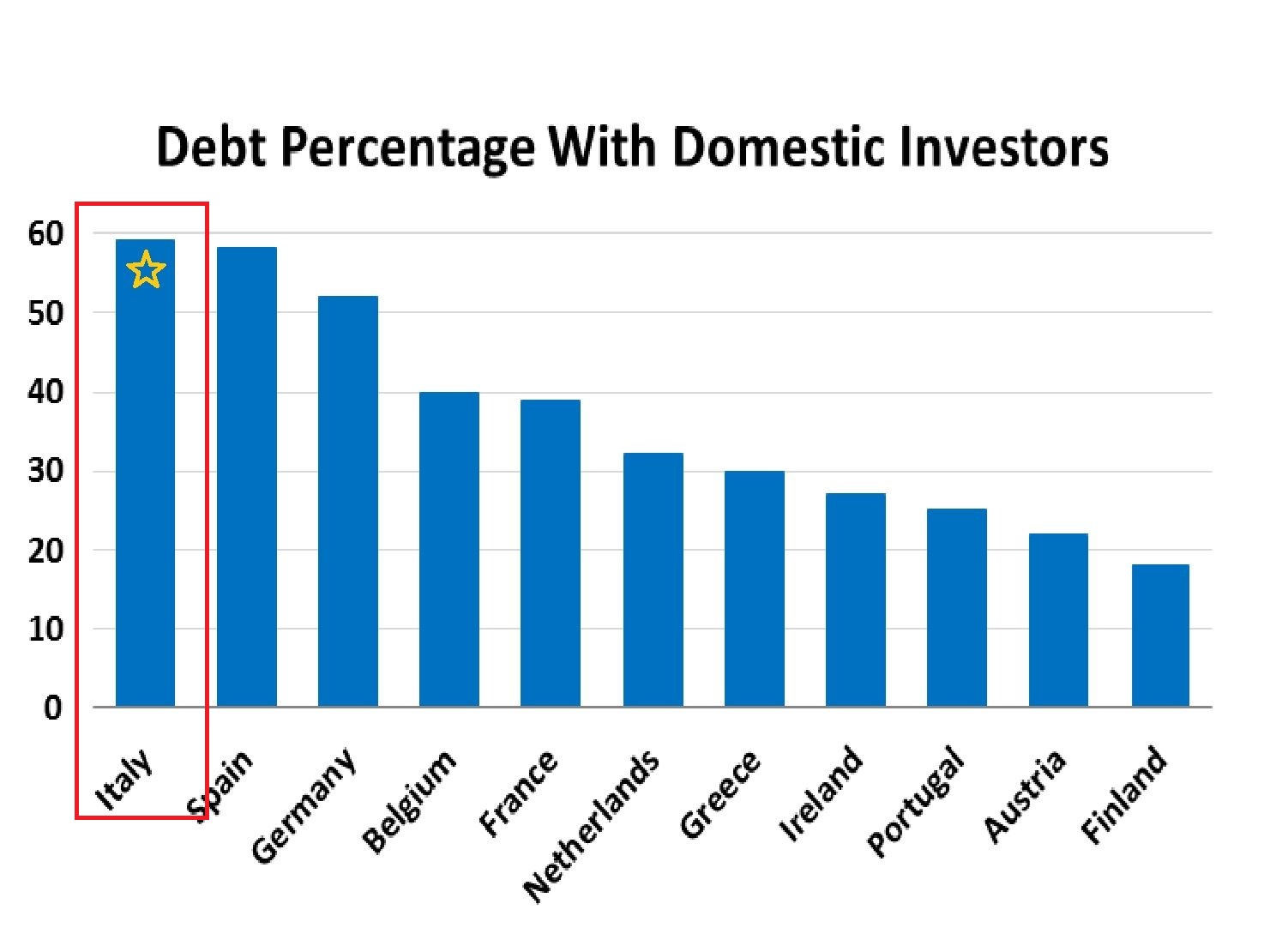

Si argomenta spesso che, abbandonando l’Euro, l’Italia potrebbe migliorare il proprio rapporto debito/PIL, ridenominando il debito pubblico in una moneta più debole che si svaluterebbe rapidamente, riducendone così l’onere reale. Ora, ammesso che i creditori dello stato, soprattutto quelli internazionali, accettino tale conversione, lo sgravio di debito per l’erario corrisponderebbe ovviamente ad una perdita di capitale eguale e contraria per i creditori medesimi, cioè in primo luogo (59%) le banche e i risparmiatori domestici , inclusi i comuni cittadini detentori di BOT e BTP. Nel caso delle banche, poiché i titoli di stato italiani costituiscono per esse la gran parte degli attivi, ciò causerebbe sicuramente perdite di bilancio catastrofiche, con fallimento di molti se non di tutti gli istituti e conseguente evaporazione dei depositi e quindi dei risparmi degli italiani. Un discorso analogo va fatto per quelle multinazionali italiane che hanno per ragioni fiscali la sussidiaria di tesoreria in Lussemburgo o in Olanda: anche esse andrebbero incontro al collasso finanziario a seguito della rivalutazione delle loro passività di bilancio rispetto alle attività. La ridenominazione del debito in Lire quindi equivarrebbe ad un gigantesco trasferimento di ricchezza da debitori a creditori: i perdenti ne sarebbero innanzitutto le banche, i risparmiatori e le imprese; il vincitore lo stato.

Grafico 1

I principali creditori dello stato italiano sono i risparmiatori domestici.

Commercio estero: vincitori e vinti

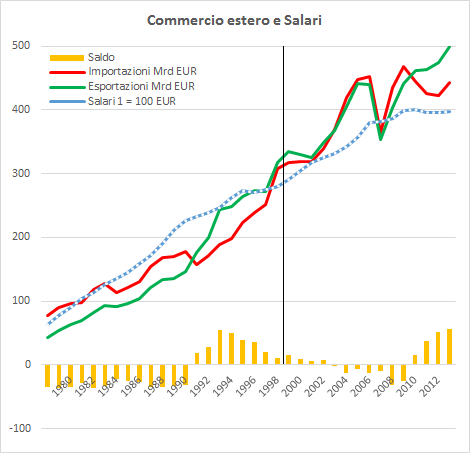

Si afferma spesso che l’uscita dall’Euro aiuterebbe l’Italia a recuperare competitività in virtù della svalutazione della Nuova Lira. Innanzitutto bisogna chiarire che, come documentato dal recente caso giapponese, ciò è vero solo nella misura in cui il deprezzamento della nuova valuta nazionale italiana riuscirebbe a ridurre il valore reale dei costi fissi –salari e pensioni- poiché se i costi fissi crescessero in termini nominali proporzionatamente alla svalutazione della Lira, il guadagno di competitività sarebbe automaticamente azzerato. Il partito della svalutazione competitiva insomma propone agli italiani un decurtamento di stipendi e pensioni per rilanciare le esportazioni ed invoca l’uscita dall’Euro perché ritiene evidentemente che la moneta unica impedisca di deprezzare i salari mediante la leva monetaria. È il caso di notare infatti che, contrariamente a quanto spesso si afferma, l’Euro non ha avuto alcun impatto negativo sulla dinamica salariale, che invece si è inceppata solo a seguito della grande crisi finanziaria internazionale del 2008 .

Grafico 2

L’Euro non ha avuto impatto negativo né sul commercio estero né sui salari.

Tuttavia dobbiamo sottolineare che se, da un lato, come suggerisce ancora il caso giapponese, è dubbio che la svalutazione porterebbe i benefici auspicati al saldo con l’estero; dall’altro all’Euro non è imputabile alcun peggioramento documentabile dell’andamento delle esportazioni né della bilancia commerciale, che anzi è attualmente ampiamente positiva a fronte del deficit cronico osservato negli anni ’80: non si capisce quindi per quale ragione espandere ulteriormente il surplus commerciale sarebbe così urgente da richiedere una compressione dei salari, delle pensioni e dei consumi interni. In estrema sintesi comunque possiamo collocare tra i vinti della svalutazione competitiva lavoratori dipendenti, pensionati e locatori di immobili; mentre tra i vincitori (forse) le aziende esportatrici.

Mutui: vincitori e vinti

Grafico 3

Nell’era della Lira il denaro era molto più caro.

Per quanto riguarda i mutui in fine, chi ha in essere un tasso fisso dovrebbe logicamente beneficiare del ritorno alla Lira, poiché il suo debito si svaluterebbe. Chi ha invece in essere un mutuo a tasso variabile non dovrebbe avere teoricamente né vantaggi, né svantaggi poiché la risalita del tasso dovrebbe compensare esattamente la svalutazione reale dell’onere del debito; tuttavia lo scenario di crisi bancaria che abbiamo paventato suggerisce che il rialzo dei tassi sarebbe molto più che proporzionato alla risalita dell’inflazione e che conseguentemente i mutuatari si troverebbero con rate sia nominali che reali molto più salate da pagare, come accadeva ai tempi della vecchia Lira : molti di essi potrebbero diventare insolventi, determinando a cascata un tracollo del mercato immobiliare. D’altra parte chi intendesse accendere un nuovo mutuo, presumibilmente la parte più giovane della popolazione, dovrebbe fare sicuramente i conti con condizioni di finanziamento più difficili (tassi più alti, minore liquidità, eccetera) se non proibitive.

Vincitori e vinti dell’Euro-exit

Alla luce di queste considerazioni, possiamo così suddividere vincitori e vinti di un’eventuale uscita dall’Euro:

Vinti Vincitori

Istituti di credito Stato

Multinazionali Esportatori (?)

Contribuenti Mutuatari (tasso fisso)

Risparmiatori

Consumatori

Salariati e pensionati

Mutuatari (tasso variabile)

Chi intende accendere un mutuo

Blocco temporaneo degli sportelli e dei movimenti bancari.

Dario Bortoluzzi

{kind=link}