Bonus 80 euro non erogato in busta paga, come recuperarlo subito

Qualora si abbia diritto al bonus 80 euro, anche se non è stato erogato in busta paga, è possibile recuperarlo subito. Ecco come fare.

Il bonus 80 euro si può recuperare? La risposta è affermativa. Prima di tutto va ricordato che il bonus 80 euro, detto anche bonus Renzi, spetta a tutti i lavoratori dipendenti che hanno percepito nell’anno di riferimento una cifra compresa tra 8.124 euro e 24.600 euro lordi. Nel caso il reddito sia superiore a quest’ultima cifra, ma inferiore alla somma di 26.600 euro, il bonus Irpef andrà riproporzionato. Oltre i 26.600 euro lordi, invece, il bonus non spetta.

Bonus 80 euro: quando si recupera

Adesso prendiamo il caso di un lavoratore che in un anno ha eseguito due lavori con contratto a tempo determinato e per ciascuno dei quali non abbia superato una retribuzione di importo pari a 8.124 euro lordi. Quindi, mettiamo che in un lavoro abbia guadagnato 6.500 euro e in un altro 7.500 euro. In nessuno dei due contratti a termine, quindi, al lavoratore spetterebbe il bonus 80 euro. La somma dei redditi percepiti durante l’anno fa sì che il risultato finale ammonti però a 14.000 euro. Quindi una somma compresa tra gli 8.124 euro e i 24.600 euro di cui sopra. In questo caso, al momento di presentare il modello 730, il lavoratore scoprirà di aver diritto agli 80 euro mensili, ormai quantificabili in 960 euro annui. Il recupero avverrà dunque al momento della presentazione del 730. Lo stesso discorso vale dal punto di vista del datore di lavoro, in caso di erogazione indebita.

Bonus 80 euro nel modello 730: come funziona

Il modello 730/2019 ha una voce dedicata al bonus Irpef. Si tratta del Quadro C, Sezione V. A questo punto è opportuno leggere quanto scritto nelle Istruzioni di compilazione pubblicate dall’Agenzia delle Entrate. “Chi presta l’assistenza fiscale ricalcola l’ammontare del credito spettante tenendo conto di tutti i redditi dichiarati e lo indica nel prospetti di liquidazione, mod. 730-3, che rilascia al dichiarante dopo aver effettuato il calcolo delle imposte. Pertanto, se il datore di lavoro non ha erogato, in tutto o in parte, il bonus Irpef, chi presta l’assistenza fiscale riconosce l’ammontare spettante nella presente dichiarazione”. Infine, “se dal calcolo effettuato il bonus risulta, in tutto o in parte, non spettante, l’ammontare riconosciuto dal datore di lavoro in mancanza dei presupposti previsti viene recuperato con la presente dichiarazione. Se il datore di lavoro non riveste la qualifica di sostituto d’imposta, il credito spettante viene riconosciuto nella presente dichiarazione”.

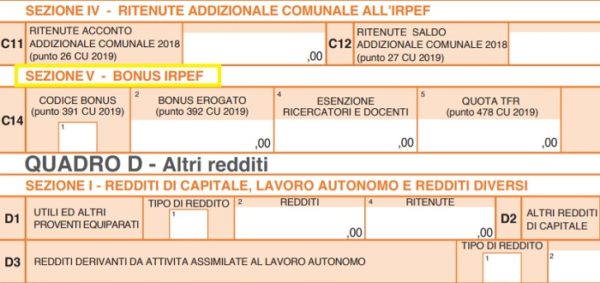

Bonus 80 euro: Quadro C, Sezione V, rigo 14 nel 730, come compilare

Per ciò che concerne il bonus Irpef è necessario compilare il rigo C14.

- Colonna 1: ovvero, il Codice Bonus. Qui andrà riportato il codice indicato nel punto 391 della CU 2019. Pertanto:

- Codice 1: se il datore di lavoro ha riconosciuto il bonus e lo ha erogato interamente o parzialmente;

- Codice 2: se il datore di lavoro non ha riconosciuto il bonus (ad esempio, perché non è sostituto d’imposta) o lo ha riconosciuto, ma non lo ha erogato neanche in parte.

- Colonna 2: ovvero, Bonus erogato. Qui bisogna riportare l’importo del bonus erogato dal sostituto d’imposta, indicato nel punto 291 della CU 2019.

L’Agenzia specifica che in nessun caso deve essere riportato l’importo del bonus riconosciuto ma non erogato nel modello 730.

Segui Termometro Politico su Google News

Scrivici a redazione@termometropolitico.it