La nomina di Tito Boeri alla presidenza dell’INPS potrebbe essere definita come una delle poche buone notizie delle ultime settimane dal lato economico, non solo per la sua competenza, ma soprattutto per le idee che ha sempre manifestato sul problema dell’equità intergenerazionale, con riferimento alle pensioni.

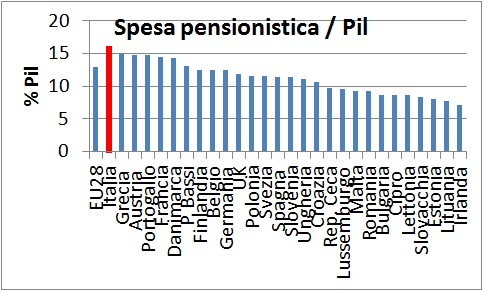

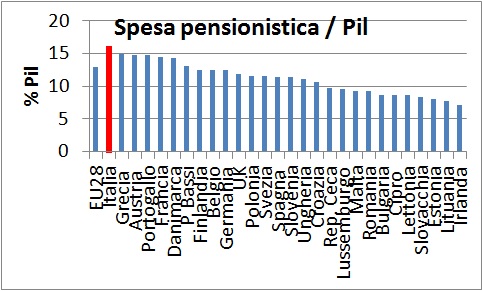

Il nostro Paese, ricordiamolo, è quello in cui la spesa pensionistica sul PIL è maggiore in Europa. Lo vediamo nel seguente grafico.

Questa spesa comprime tutte le altre, soprattutto del comparto sociale, come sussidi veri di disoccuazione, per formazione e ricollocamento, detrazioni serie per i minori, edilizia sociale.

In parte è il risultato di una bassa occupazione, che ha dato luogo all’erogazione di moltissime pensioni sociali a chi non aveva mai versato contributi né lavorato e quindi mai creato PIL, e quindi lo squilibrio è dal lato del denominatore, un reddito nazionale troppo ridotto in proporzione all’ammontare della spesa, dall’altro però vi è la realtà di un sistema utilizzato, quello retributivo, che non ha tenuto conto dell’effettivo equilibrio tra ricchezza creata e spesa erogata come in quello contributivo.

Ora convivono quindi milioni di pensionati che percepiscono una pensione retributiva molto più alta di quella che spettterebbe con il calcolo dei contributi, e sicuramente maggiore di quella che lavoratori più giovani con mansioni analoghe percepiranno al momento della pensione

Vediamo di cosa stiamo parlando.

Fino alla riforma Fornero vigeva il sistema varato con la riforma Dini.

Ora il calcolo è contributivo, ma solo per gli anni dal gennaio 2012 in poi. Lo vediamo nel seguente schema:

Di fatto ancora per un 5-6 anni i lavoratori che andranno in pensione lo faranno quasi solo con il sistema retributivo, con l’eccezione del calcolo degli anni dal gennaio 2012.

Poi ancora per circa 15 anni godranno del calcolo retributivo per i primi anni di lavoro, anche se sempre meno, e probabilmente solo nel 2036 e dintorni non ci saranno più pensionandi con il sistema retributivo.

I risparmi di questi anni sono e saranno soprattutto per l’aumento dell’età pensionabile, un aumento necessario per le aspettative di vita, ma probabilmente in parte evitabile o graduabile se in passato fosse sempre stato applicato un calcolo equilibrato basato sui contributi.

Per chiarire la questione chiariamo di cosa parliamo:

– Calcolo retributivo: si prende il numero di anni lavorati fino al 1992 e si misura il 2% per ogni anno, applicandolo alla media degli ultimi 5 anni di stipendio, rivalutato secondo l’inflazione, escludendo gli ultimi 2, quindi per es 40% se si è lavorato 20 anni prima del 1992. Poi si prendono gli anni dal 1993 al 2012, quindi sempre 19 e si calcola anche qui il 2% per ogni anno, quindi 38%, in questo caso applicato alla media degli ultimi 10 anni di stipendio, non solo 5. Di fatto per chi lavora 40 anni si tratta di mantenere almeno l’80% dello stipendio finale, a prescindere dai contributi versati sullo stipendio dei primi 30-35 anni

– Calcolo contributivo: si calcolano i contributi versati applicando alla base imponibile (retribuzione o reddito) una aliquota di computo, 33% per i lavoratori dipendenti, 22,20% per gli autonomi, e rivalutando la contribuzione così ottenuta su base composta al 31 dicembre di ogni anno, con esclusione della contribuzione dello stesso anno, al tasso di capitalizzazione dato dalla variazione media quinquennale del Pil nominale. Al momento del pensionamento, al montante contributivo, ossia alla somma delle quote accantonate (e rivalutate), si applica un coefficiente di conversione correlato all’età: 4,661% per chi sceglie di chiederla a 60 anni, 5,435% a 65 anni, e così via sino al massimo di 6,541% per chi resiste sino a 70 anni.

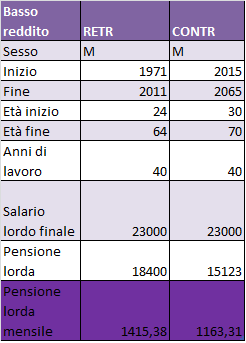

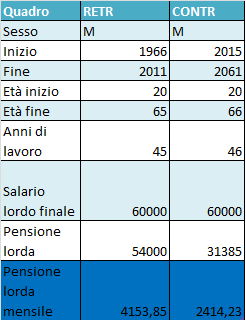

Guardiamo alcuni esempi:

A) Un operaio che a fine carriera percepisce dopo 40 anni di lavoro 23 mila € lordi, se è nato negli anni ’40 e ha finito di lavorare nel 2011, ora si sta godendo una pensione di 1415 € lordi mensili, certamente bassa, ma decisamente maggiore dei 1163 € che spetteranno a un giovane che cominci la stessa carriera oggi con un salario basso e arrivi a 23 mila € alla fine e che quindi riceverà solo quanto effettivamente versato. Vi è qui una differenza di 250 €, che corrisponde a quanto il pensionato più anziano percepisce senza averne realmente diritto.

B) Un quadro che ha avuto grossi avanzamenti di carriera e arriva dopo 45 anni di lavoro a guadagnare 60 mila € annui, se si è già pensionato nel 2011 ora percepisce circa 4150 € lordi, mentre chi cominciasse ora, ovviamente dal basso, una carriera simile raggiungendo alla fine lo stesso stipendio però dovrebbe ricevere 1700 € in meno, 2400 € circa. Ovvero il pensionato attuale riceve 1700 € lordi in più ogni mese rispetto a quanto versato.

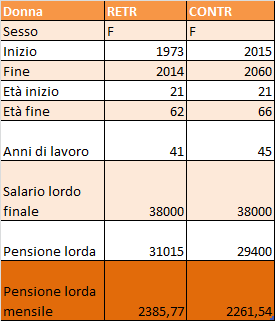

C) Vediamo ora un esempio riguardante una donna, prendendo delle simulazioni del Corriere come modello, considerando il caso di una donna andata in pensione nel 2014 (quindi con 2 anni di contributivo dal 2012), e con 38 mila € finali di salario medio dopo 41 anni. Una donna che dovesse cominciare nel 2015 con lo stesso salario finale prima di tutto dovrebbe lavorare minimo 45 anni per percepire una pensione e comunque prenderebbe 120 € lordi in meno al mese.

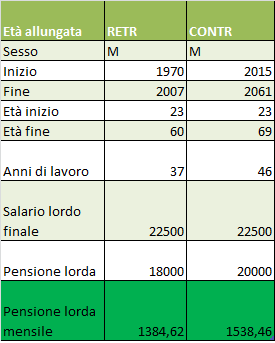

D) L’ultimo caso è su un impiegato o un operaio che come tanti ha lavorato per 37 anni, andando in pensione a 60 anni nel 2007, a 22500 € di salario, confrontando il caso con quello di un giovane che cominci ora e giunga allo stesso salario finale lordo, 22500. Qui il giovane alla fine prenderebbe invece 150 € di più lordi mensili rispetto all’attuale pensionato, ma solo perché per le regole dell’età pensionabile dovrebbe lavorare 9 anni in più!!

Attenzione: le pensioni future saranno probabilmente ancora minori perché il coefficiente legato alla durata della vita con l’aumento della stessa diminuirà.

Come notiamo, oltre alle considerazioni sul denaro percepito in più dai pensionati attuali rispetto a quanto versato, ve ne sono altre di tipo qualitativo, in quanto vediamo che il metodo retributivo non era premiante di una evoluzione di carriera, prendendo in considerazione solo il salario degli ultimi anni, mentre quello contributivo incentiva a cercare di fare carriera, considerandosi i contributi versati ogni mese di ogni anno di lavoro.

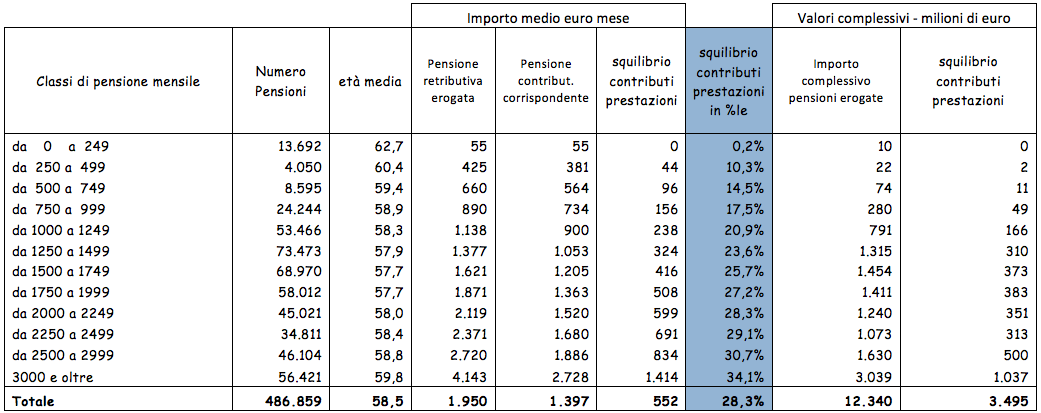

In ogni caso come fatto notare in modo più organico e competente su Lavoce.info vi è uno squilibrio, aggravato dalla pensione di 486 mila lavoratori dipendenti privati pensionatisi in media a 58,5 anni, tra il 2008 e il 2012, per un importo medio di quasi 2000 euro lordi. La spesa per questa platea è stata di 12 miliardi di euro nel 2012. Il 37 per cento di questi pensionati è collocato sopra i 2000 euro e percepisce un totale di 7 miliardi pari quasi al 60 per cento della spesa.

Di seguito vediamo lo squilibrio tra quanto percepito con sistema retributivo e quanto lo sarebbe con quello contributivo dai pensionati diventati appunto tali negli ultimi 4 anni prima della riforma Fornero:

Come si vede, e come si osservava anche nel nostro esempio, gli squilibri maggiori sono nelle fasce di pensioni più alte, si supera il 30%.

Tra l’altro non è neanche vero quel che si dice che la pensione anticipata sia una compensazione per l’inizio precoce di tanti operai, come si vede le pensioni sotto i 1500 €, presumibilmente dei lavoratori più umili, sono minoranza.

Complice la crisi economica al contrario sono stati molti quadri, dirigenti, dipendenti statali e colletti bianchi ad andare in pensione in questi anni.

Tornando a Boeri, il neo-presidente dell’INPS aveva già sottolineato come in realtà sia possibile, contrariamente a quanto si dice, risalire ai contributi effettivamente versati da chi è già in pensione, almeno a partire dal 1974 (e il 1980 per i dipendenti pubblici), visto che dopo la riforma Dini nel 1997 fu emanato un decreto che prevede che per liquidare pensioni contributive si possa utilizzare una stima, una sorta di “forfettone”. Si tratta di un calcolo che parte dalle retribuzioni percepite in alcuni anni immediatamente precedenti al 1995 e valuta i contributi versati sulla base delle aliquote contributive allora in vigore.

Di conseguenza Boeri stimava che prendendo le pensioni pagate nel 2013 avremmo avuto 1,7 milioni di pensionati superiori ai 2 mila € al mese sui cui poter applicare una tassazione, preferibilmente progressiva sullo squilibrio rispetto all’ipotesi contributiva, di questo tipo:

– 20 per cento dello squilibrio su pensioni tra 2 mila e 3 mila euro

– 30 per cento dello squilibrio su pensioni tra 3 mila e 5 mila

– 50 per cento dello squilibrio su pensioni superiori a 5 mila

Si avrebbe un gettito di 4,2 miliardi, e la riduzione delle pensioni sarebbe tra il 3% e il 7%.

Una ipotesi assolutamente moderata e morbidissima.

Vedremo se lo stesso Boeri terrà fede alle proprie idee e suggerirà un riequilibrio di questo tipo, da destinare a vantaggio di precari e disoccupati che una pensione potrebbero non vederla mai.