Abbiamo voluto raccogliere i dati più aggiornati dell’economia in Italia, i trend degli indici più importanti, per tracciare come cambia la crisi, se peggiora o vi sono segni di miglioramento, cosa può essere un sintomo di ripresa e cosa invece un segno di peggioramento, ma anche dare uno sguardo storico ai dati più importanti, quelli sul bilancio dello Stato, la spesa pubblica, o quella per interessi.

(Ultimo aggiornamento: 5 maggio 2020)

Indice

Produzione industriale · Inflazione · Consumi al dettaglio · Mercato del lavoro · PIL · Tassi di interesse · Tasso di sconto · Spesa pubblica · Deficit e saldo primario · Bilancia commerciale

La produzione industriale è in una fase di moderata ripresa dal 2014, ma resta lontana sia dai livelli del 2011 che, soprattutto, da quelli del 2007, precedenti alla crisi dei mutui subprime. Da allora l’industria italiana ha perso circa un quinto del prodotto.

È in corso da giugno 2018 una fase di stagnazione su valori storicamente depressi, che potrebbero subire gravi conseguenze in caso di gelata sull’economia europea e globale, cui l’Italia è agganciata per la sua debolissima crescita degli ultimi anni.

Il tasso di inflazione dopo essere finito in territorio negativo (deflazione) fra il 2014 e il 2016, è tornato a livelli più sani grazie al quantitative easing messo in atto dalla Banca Centrale Europea. L’obiettivo della BCE è un tasso di inflazione poco al di sotto del 2%. All’Italia, però, servirebbe un tasso di inflazione lievemente superiore per avere un supporto ulteriore per la riduzione del suo enorme stock di debito pubblico.

I consumi al dettaglio, dopo aver toccato un massimo a dicembre 2017, sono stati protagonisti in negativo di una contrazione che ha portato l’indice al minimo di settembre 2014, a 98,5 punti. Per trovare un valore più basso bisogna tornare a marzo 2001.

Dal 2014 al 2019 non si può parlare di vera e propria ripresa: l’indice è rimasto piatto, ondeggiando fra i 100 e i 102 punti.

Il tasso di occupazione per le persone fra 15 e 64 anni ha continuato la sua lenta ripresa fino a ritornare vicino ai massimi del 2008. Il tasso di inattività, che misura chi non ha un lavoro e non lo sta cercando (per esempio perché è in pensione anticipata o sta studiando), invece, è praticamente ai minimi degli ultimi 15 anni.

Meno buona la situazione del tasso di disoccupazione, che invece resta più vicino ai massimi che ai minimi pre-2008. C’è fame di lavoro, dunque, ma è una fame che è ancora lontana da essere soddisfatta.

Al 2017 il PIL pro capite, misurato a prezzi costanti (ovvero tenendo conto dell’inflazione), risulta tornato ai livelli del 2011, ovvero è fermo dal 1999. Dal 2007, anno in cui il PIL ha raggiunto il suo picco, il calo è stato dell’8%.

Un’occhiata su un periodo di tempo più lungo ci permette di avere un’idea di cosa abbia significato la stagnazione del PIL degli ultimi anni. Il PIL nominale è cresciuto molto lentamente, mentre le recessioni hanno naturalmente gonfiato lo stock di debito pubblico. I governi non hanno poi sfruttato la pur moderata ripresa per ridurre questo stock, e anzi, hanno anche cercato di aumentare il deficit che alimenta il debito pubblico.

Per queste ragioni l’Italia ha iniziato il 2018 con un debito pubblico sopra il 130% in rapporto con il PIL, e rischia di ritrovarsi in pessime acque se dovesse esserci un rallentamento economico: lo spazio per un aumento del debito che sostenga l’economia, infatti, è molto risicato.

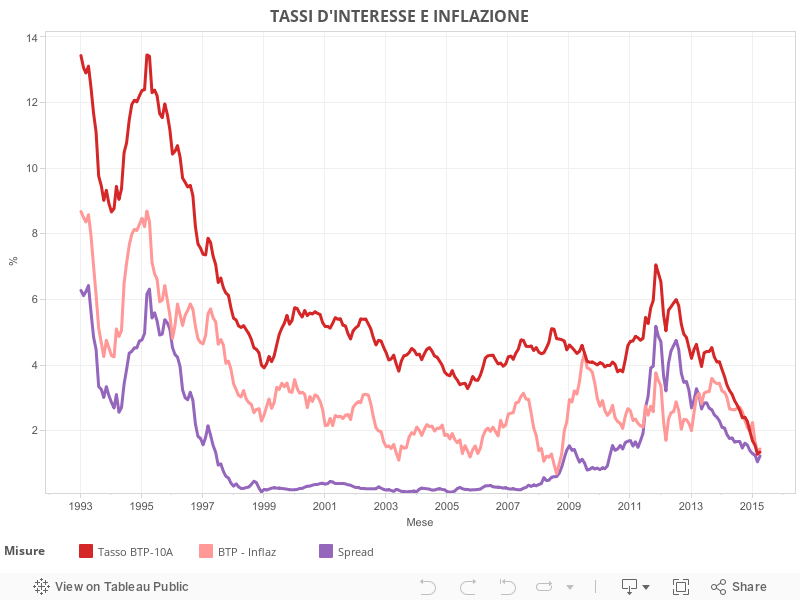

Di massima importanza è per l’Italia l’andamento di lungo periodo dei tassi di interesse (quello usato per lo spread, a 10 anni), in relazione all’inflazione: per lungo tempo i tassi nominali sono stati alti, ben oltre il 12%, provocando un grosso esborso da parte dello Stato in spesa per interessi ai creditori. Questi ultimi in maggioranza erano italiani, e certo le cedole BTP andavano a ingrossare i risparmi di molte famiglie, anche se in modo tutt’altro che omogeneo. Questa tendenza distorsiva però era solo all’apparenza positiva, poiché una maggiore spesa si tramutava in maggiore tassazione, che infine si abbatteva anche su chi traeva vantaggio dalla situazione.

Grazie all’entrata nell’euro i tassi sono crollati, grazie alla maggiore sicurezza e reputazione della moneta unica rispetto alla lira, alla certezza di una restituzione del credito allo Stato. Almeno fino all’impennata molto evidente del 2012. E’ così calato anche il tasso reale, ovvero, quello nominale meno inflazione che vediamo in rosso chiaro, che è così sempre oscillato intorno al 1,5-3,5%.

L’inflazione gioca un ruolo fondamentale in quanto in questo caso una bassa inflazione può non essere sempre positiva, anzi: l’inflazione abbatte il valore del debito, ed è evidente che se è invece molto più bassa del tasso dei BTP, il tasso reale da pagare sarà alto per lo Stato, così per esempio la temporanea infiammata inflazionista del 2012 ha attutito l’impatto dell’aumento dei tassi e dello spread nella crisi di quell’anno, e allo stesso tempo l’attuale deflazione o inflazione zero diminuisce l’impatto positivo dell’eccezionale calo dei tassi di interesse, di fatto il tasso reale non è calato enormemente, e quindi il debito pubblico potrà diminuire più lentamente di quello che ci si aspetta.

Vediamo il famoso spread, ovvero la differenza tra i tassi nominali italiani e tedeschi a 10 anni, in viola. Anche se i tassi reali ormai stanno tornando ai livelli degli anni 2000, lo spread rimane più alto per l’innaturale tasso molto basso dei tassi tedeschi.

Fonte: Ameco, Eurostat, ecc

Legato a questo discorso, e anzi a esso precedente, è l’andamento del tasso di sconto. Si tratta del tasso (o meglio, dei tassi) al quale le banche commerciali possono prendere a prestito dalla Banca Centrale.

Dal 1999 il tasso di sconto (per la precisione, Tasso di Rifinanziamento Principale – sigla in inglese MRO) viene deciso dalla BCE, insieme al tasso sui depositi (quello che la banca centrale paga sui depositi che le banche fanno sui conti della BCE) e il tasso di rifinanziamento marginale (MLF, è un tasso overnight, ovvero riguarda transazioni da regolare entro il giorno lavorativo successivo).

La BCE muove i tassi di interesse in modo tale da raggiungere l’obiettivo di inflazione “vicina ma non superiore al 2%” annuo. Nel grafico seguente si può vedere l’andamento dei tassi di interesse, dell’inflazione armonizzata europea (HICP) e della massa monetaria M2. Il mandato di Mario Draghi è stato caratterizzato da un’inflazione stabilmente molto bassa, che ha costretto la BCE a spingere i tassi anche in territorio negativo.

L’inflazione ha di nuovo raggiunto l’obiettivo del 2% nel 2018. La BCE ha per queste ragioni annunciato di avere intenzione di normalizzare la sua politica monetaria. Questo significa fine degli acquisti nell’ambito del quantitative easing e progressivo aumento dei tassi di interesse. Questo sarà un problema per i Paesi ad alto debito come l’Italia, che non hanno approfittato dei bassi tassi per ridurre drasticamente il proprio debito pubblico.

Il grafico seguente mostra come l’entrata nel club della moneta unica abbia permesso di pagare interessi sul debito pubblico molto più bassi che in precedenza, ma anche come i governi italiani abbiano sprecato questa grande opportunità.

La spesa pubblica totale non è calata come la spesa per gli interessi: già a partire dal 1999, infatti, ma soprattutto durante la grande crisi a partire dal 2007, la spesa pubblica al netto degli interessi (soprattutto spesa corrente improduttiva, che non ha spinto il PIL nel lungo periodo come abbiamo visto sopra) ha eroso il “dividendo” generato dall’entrata nell’euro.

Il risultato è una spesa pubblica appena inferiore a quella del 1995, ma con un terzo degli interessi che pagavamo allora.

Gli italiani hanno sentito molto poco questa differenza, poiché la pressione fiscale, spinta da un PIL in ventennale stagnazione, è oggi addirittura più alta rispetto al 1995.

Questo è ancora più evidente se diamo uno sguardo più di lungo periodo sulla spesa pubblica. Vediamo come la spesa per interessi ha fatto decollare quella totale fino al 55% del PIL nel 1994, un livello analogo a quello francese. Di fatto però la spesa primaria, quella per sanità, pensioni, stipendi, ecc, ha avuto un andamento diverso: una impennata a fine anni ’70 e una stabilità in tutti gli anni ’80, una diminuzione e poi un lento aumento a partire dal 2000, approfittando della diminuzione della spesa per interessi grazie all’entrata dell’euro.

Di fatto una volta riportato al 45% circa la spesa totale grazie all’euro e ai bassi interessi, i governi non hanno proseguito con un calo della spesa, che in quel caso sarebbe dovuto essere soprattutto un taglio della spesa primaria, come le pensioni, ma procedettero invece a degli aumenti costanti.

Visione di lungo periodo anche per il deficit e il saldo primario: il calo della spesa dal 1994 al 2000, grazie al crollo della spesa per interessi, ha portato a un calo del deficit significativo, fino quasi ad azzerarsi nel 2000. Il saldo primario, ovvero la differenza tra spese ed entrate escludendo gli interessi, era già positivo dal 1991, e aumenta fino al 1997, anno dopo il quale cala, perchè i governi in un certo senso approfittano del regalo dell’euro tralasciando di operare sulla spesa primaria vera e propria Gli anni dopo il 2000 sono un continuo rimanere sulla linea dello zero, con la spesa che non cala mai abbastanza per consentire grandi avanzi primari, nè grandi diminuzioni del deficit

Il saldo commerciale dopo 10 anni è di nuovo positivo, in modo abbastanza stabile anche se inizialmente è soprattutto dovuto alla diminuzione delle importazioni, da dicembre 2014 tuttavia anche le importazioni hanno cominciato a salire, e in modo significativo, fino a livelli non toccati da 3 anni. Allo stesso tempo tuttavia anche le esportazioni erano salite di molto, con una impennata dall’estate 2014, grazie all’aumento del commercio internazionale, che ha tenuto il passo delle importazioni. Sempre più la nostra economia, così, dipende dalla bilancia commerciale