Economia italiana seconda per competitività nella manifattura, qualche speranza per il 2015

In occasione dell’inizio del 2015 vogliamo segnalare i semi di speranza che possono fare risorgere l’economia italiana dopo la crisi che a fasi alterne ci affligge dalla fine del 2008 e che in 6 anni ci ha fatto perdere il 9% del PIL

I segnali vengono dal rapporto della Fondazione Edison sulla competività italiana, in particolare rispetto al settore machinery, ma in generale nela manifattura.

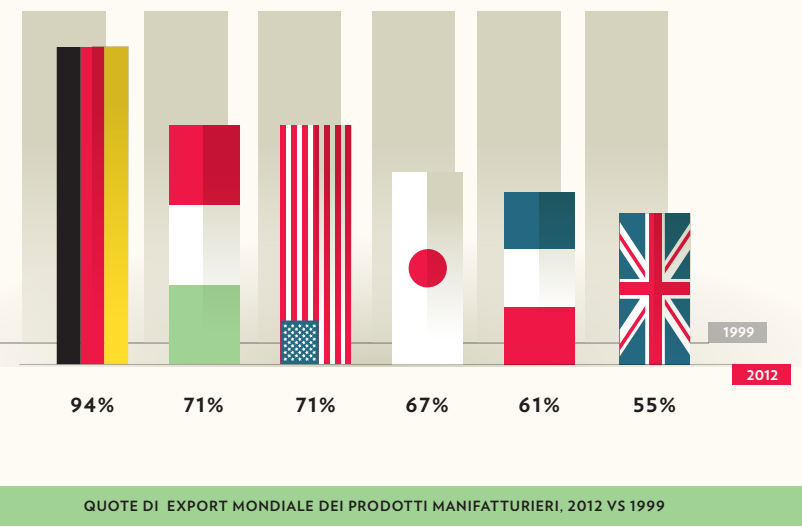

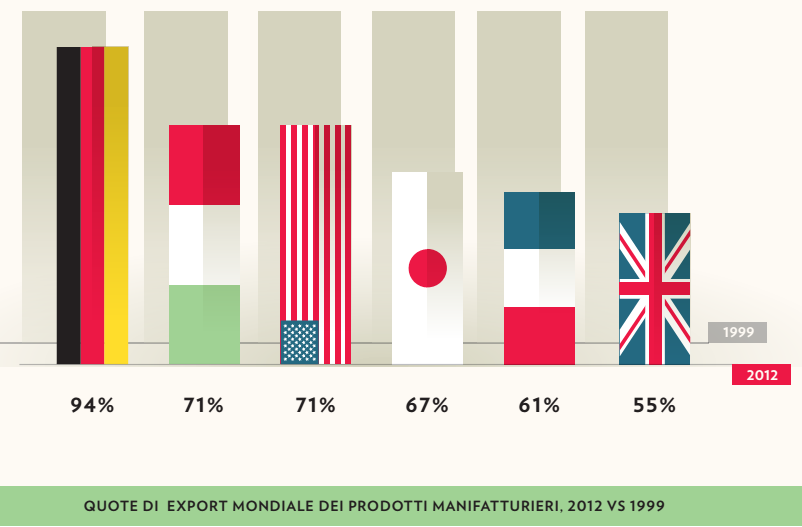

Uno dei punti fondamentali è che l’Italia, nonostante le apparenze, è tra i Paesi la cui economia che ha sofferto meno la globalizzazione: ha mantenuto rispetto al 1999 il 71% delle quote di export,come gli Usa, mentre il Giappone le ha viste ridotte al 67%, la Francia al 61%, il Regno Unito al 55%. Solo la Germania ha fatto meglio, trattenendone il 94%.

Una perdita era assolutamente fisiologica, visto che l’Italia aveva e ha una quota di export mondiale e una grandeza della propria economia assolutamente superiore a quella della sua popolazione e un ridimensionamento relativo di tutto l’Occidente a favore della Cina e dei BRICS è normale, e in ogni caso è stato inferiore alla maggioranza dei partner europei o occidentali in genere

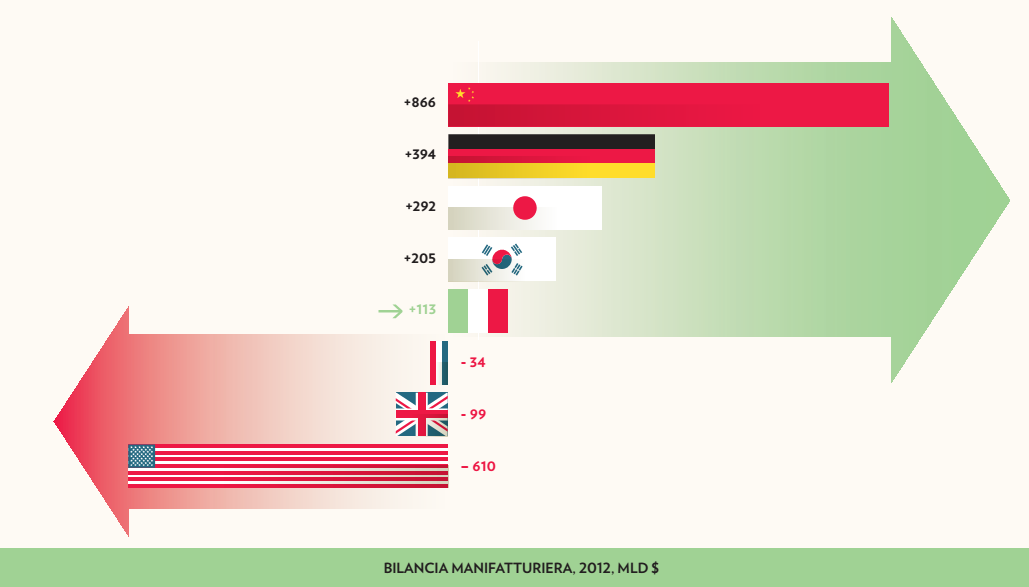

L’Italia gode poi di un surplus manifatturiero superiore ai 100 miliardi di dollari. Si tratta del quinto Paese al mondo, dietro alla Cina, alla Germania, al Giappone, alla Corea del Sud. Davanti a Francia, Inghilterra e Stati Uniti, questi ultimi in deficit di 610 miliardi!

Un dato che l’economista Fortis continua a ripetere poi, dà un’ulteriore idea della forza della posizione italiana: su un totale di 5.117 prodotti – il massimo livello di disaggregazione statistica del commercio mondiale, nel 2012 l’Italia si è piazzata prima in 235 prodotti, seconda in 377 e terza in 323.

Naturalmente si dovrebbe verificare quali prodotti siano, se maturi o meno, quanto il contenuto tecnologico e se il margine del loro valore aggiunto sia in aumento o meno, in ogni caso anche la quota di mercato di per sè è sicuramente importante.

Il debito tra i motivi della mancata crescita dell’economia

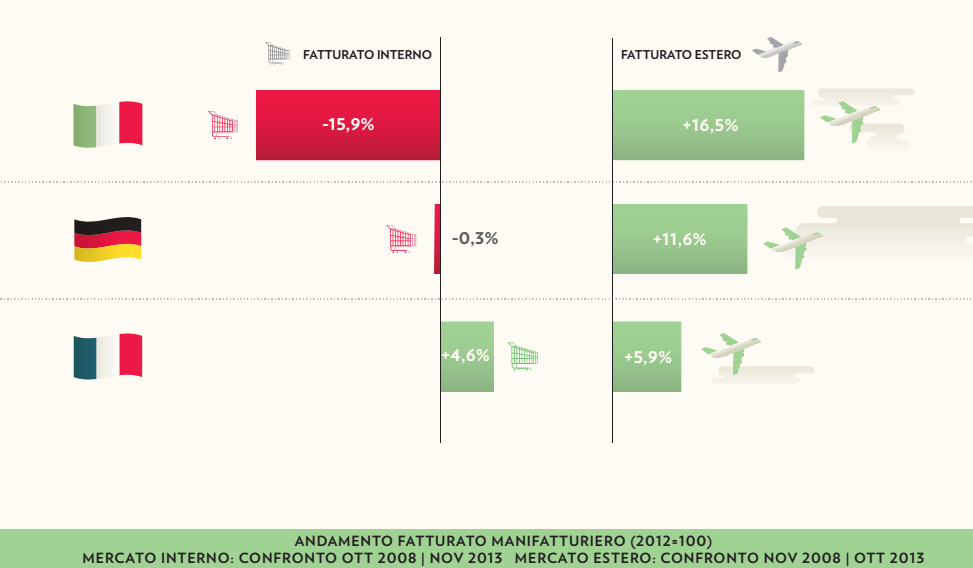

Perchè allora il calo del PIL dell’Italia così superiore a quello degli altri Paesi? E’ stato il mercato interno a cedere, molto più che altrove, il fatturato interno dell’industria manifatturiera italiana ha perso il 15,9% rispetto al 2008, contro lo 0,3% della Germania e a fronte di una crescita del 4,6% in Francia. Mentre sui mercati esteri per dinamica del fatturato industriale abbiamo addirittura battuto la Germania: +16,5% contro +11,6%.

Inoltre l’Italia sconta ancora una certa arretratezza nel campo dei servizi, nella grande distribuizione e nella logistica, settori in crescita negli aultimi 15 anni, in cui non abbiamo saputo dire la nostra, e che ormai rivestono molta importanza rispetto all’industria. Complice certamente la frammentazione del panorama delle aziende italiane in molti settori dei servizi a basso valore aggiunto (appunto logistica, grandi catene commerciali), e l’attecchimento molto più lento dell’ Information Technology.

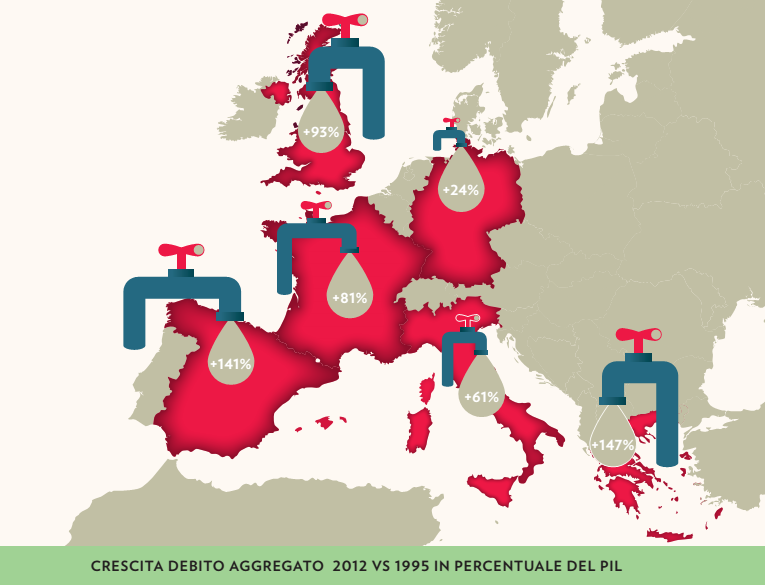

Un altro fattore determinante ci riporta alle colpe storiche della gestione dell’economia pubblica in Italia: la possibilità di fare debito, che in molti Paesi è stata usata in modo cosciente o meno come risposta alla crisi, soprattutto per sostenere il mercato interno, è stata ovviamente più limitata in Italia. Di seguito vediamo quanto il debito aggregato, pubblico più privato sia cresciuto in Europa.

Se da noi è cresciuto di una quota pari al 61% del Pil, in Spagna la crescita è stata del 141%, nel Regno Unito del 93%, in Francia dell’81%, solo in Germania meno di noi, del 24%.

Ci fossimo trovati in una situazione come quella spagnola, con poco debito arretrato, dovuto nel nostro caso all’irresponsabilità degli anni 1970-1984 circa, avessimo goduto di quella credibilità politica ed economica persa dopo anni di svalutazioni prima e mancate riforme dopo, avremmo potuto aumentare il deficit e quindi il debito e magari contrastare il declino del mercato interno, ritornando a crescere.

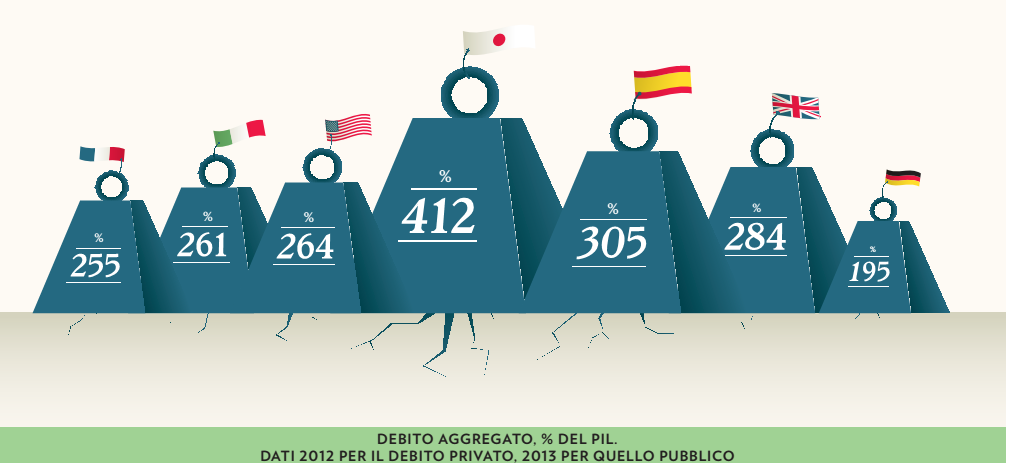

L’Italia in un certo senso ha seguito una strada più simile a quella tedesca, dopo avere seguito quella francese o spagnola negli anni passati, ovvero di puntare alla competitività del proprio export, il quale però nel nostro caso non è bastato a compensare la recessione interna. Ora tuttavia ci troviamo con alcuni vantaggi sfrutturali che rappresentano degli asset da sfruttare per il 2015 da parte della nostra economia: un debito aggregato tra i più bassi d’Europa

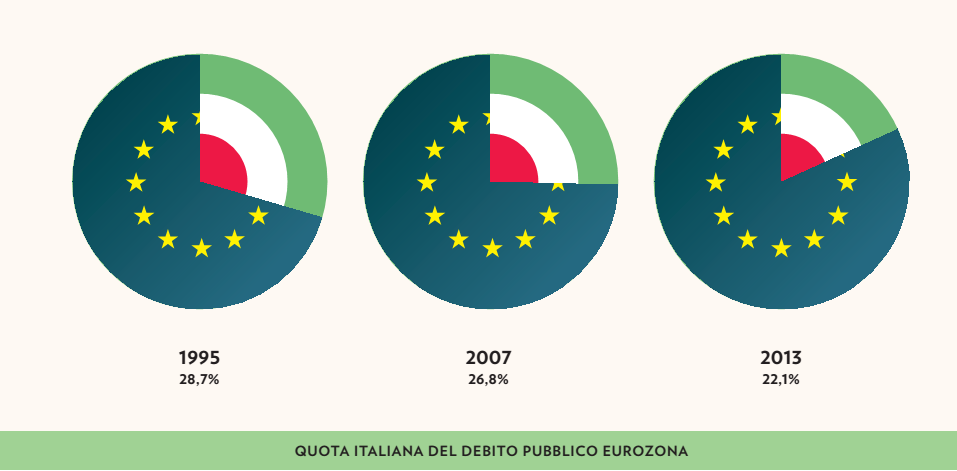

e un debito pubblico che essendo cresciuto meno degli altri rappresenta una quota minore, il 22,1% contro il 28,7% del debito dell’eurozona

Sapremo sfruttarli?