Fuga di capitali, si ricomincia. Neanche Renzi ispira fiducia?

67 miliardi di euro, più di un miliardo al giorno, hanno preso la via dell’estero tra agosto e settembre, e a differenza del periodo precedente il luglio 2012, ovvero del famoso “whatever it takes” di Mario Draghi, ora è solo l’Italia, e non più tutti i Paesi più fragili dell’Eurozona, a soffrirne. E’ soprattutto quest’ultimo elemento a mettere allarme, tra economisti, governo, analisti.

Non sembra essere allarmato il governatore della Banca d’Italia Visco che afferma “Non c’è fuga di capitali dall’Italia. Non mi sembra che si possa parlare di fuga di capitali”, ma il nostro Paese ha nel proprio DNA una storia di spalloni, quelli che, per rimanere a noi vicini, negli anni ’70 e ’80 portavano capitali fisicamente dall’Italia alla Svizzera per le vie dei contrabbandieri o per la frontiera di Chiasso. Era un epoca di svalutazioni, di perdita di valore della lira, di inflazione che si rincorrevano come una trottola inarrestabile avendo come effetto il continuo deprezzamento del risparmio, perlomeno di quel risparmio non investito al modo dei “BOT people”, in titoli di Stato dai rendimenti nominali altissimi (quelli reali dipendevano dall’inflazione, spesso erano negativi).

E poi questi deflussi di capitali erano ricominciati con la crisi del 2011, raggiungendo il culmine nel 2012, quando erano ricominciati i trasporti di oro oltre frontiera, con aumenti anche del 50% dei sequestri di capitali illegalmente trasferiti, ma soprattutto era stato il delfusso legale di capitali a farsi notare, con il disinvestimento in titoli italiani che aveva seguito e allo stesso tempo provocato, come in un circolo vizioso, i valori alti dello spread.

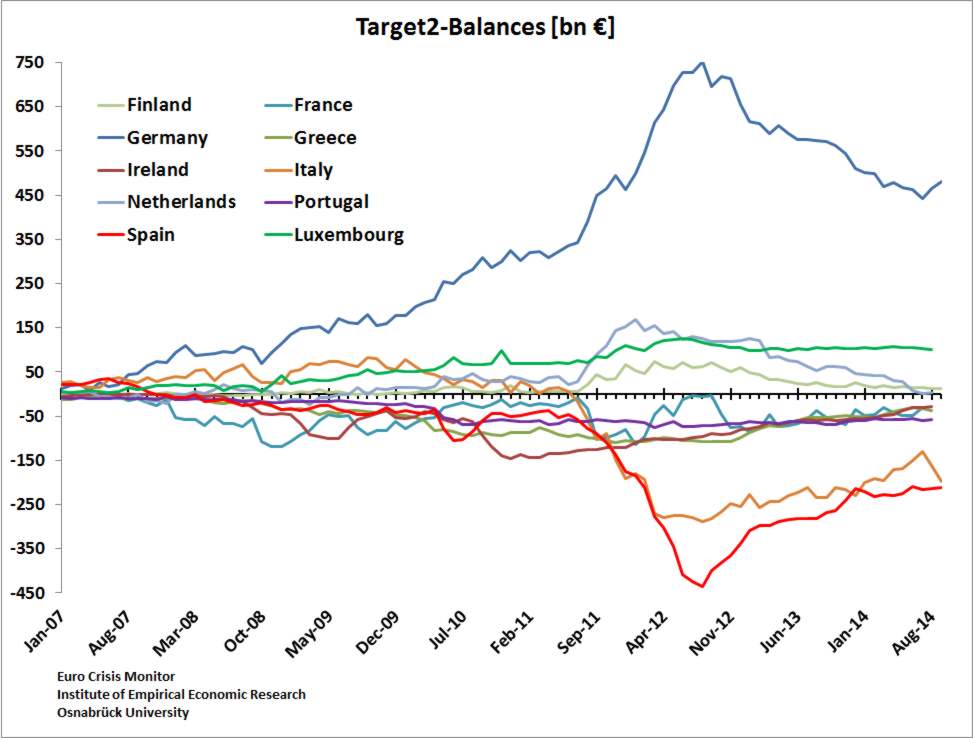

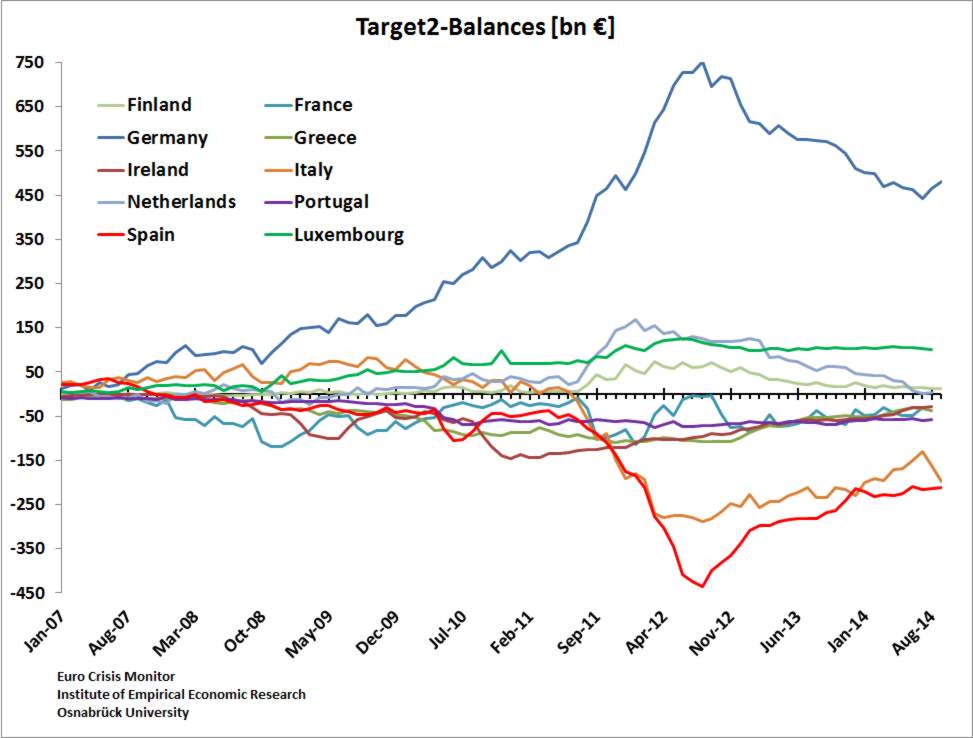

Il Target2 è il sistema che monitora i rapporti di credito-debito tra i paesi membri dell’Eurozona, ovvero il lavoro delle camere di compensazione per i pagamenti tra Paesi dell’eurozona, di fatto si può osservare la bilancia dei pagamenti dei vari Paesi. Qui vediamo l’andamento negli ultimi anni.

Vediamo che dopo anni di stabilità con lo scoppio della crisi di fiducia nell’euro nell’estate del 2011 l’Italia vede, assieme alla Spagna e all’Irlanda (il cui deflusso di capitali sembra minore, ma solo perchè in valore assoluto) una fuga di capitali consistente. Normalmene Target 2 vede anche i deflussi in conto corrente come nel caso della bilancia delle partite correnti che dipende in massima parte dalla bilancia comerciale, quindi le situazioni di attivo o passivo di questa, se cioè il Paese importa o esporta di più, ecco perchè fino al 2011 la linea dell’Italia era in attivo rispetto a quelle di Spagna e Irlanda, che hanno avuto sempre dei deficit di bilancia commerciale peggiori di quello italiano. Ora però si trattava di variazioni così grosse che andavano al di là degli eventuali peggioramenti dell’export. Era la fuga dai BTP.

Si veda il netto miglioramento della situazione dopo le parole di Draghi, complice anche l’aumento delle nostre esportazioni e la diminuzione dell’import, ma quest’estate qualcosa si inverte, unico Paese l’Italia ritorna a vedere un peggioramento del deficit di questi pagamenti, per esempio in controtendenza rispetto alla Spagna, sono i 67 miliardi di cui si parla, e non essendoci significativi peggioramenti della bilancia commerciale, si tratta di capitali che vengono dirottati su titoli esteri al posto di quelli italiani, come nel 2011?

La domanda dei nostri titoli rimane alta, da ultimo lo testimonia l’asta del 13 ottobre che ha visto ancora rendimenti stabili, di cosa si tratta allora?

La risposta probabilmente è nel calo della Borsa italiana del 10% da agosto, che significa una perdita di 40 miliardi di euro.

E’ probabile che vi sia l’aspettativa di un calo prossimo dei valori azionari e soprattutto che sia finito il recupero dai minimi del 2011, e che quindi coloro che sono alla ricerca di rendimenti maggiori e più sicuri abbiano preso la strada di porti migliori, in primis la Germania e poi gli altri Paesi del Nord Europa.

Ma perchè l’Italia? Beh a un analista anche molto superficiale non può sfuggire che l’Italia sarà l’unico Paese avanzato a terminare il 2014 con un calo del PIL dello 0,3%, contro un ritorno alla cerscita dopo 6 anni per la Grecia e un aumento del 1,3% del PIL per la Spagna.

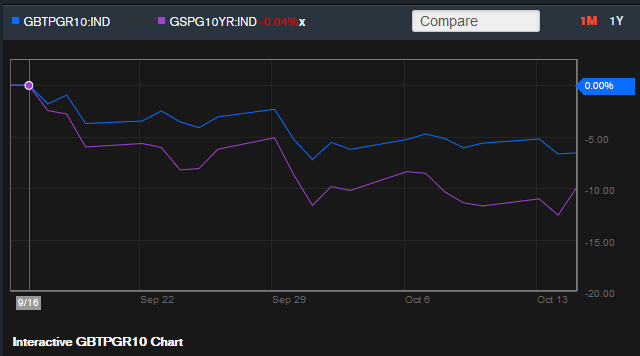

Non a caso lo spread tra Bonos e Bund tedeschi rimane sempre minore di quello tra BTP e Bund stesso. E’ un indicatore che già nel 2011 venne additato come molto significativo, quando pur nella crisi generale dei ttoli di tutti i Paesi periferici, il BTP superò nel livello dello spread i bonos, per poi tornare al di sotto durant eil governo Monti, i due titoli hanno proseguito spalla a spalla per due anni, ma nell’ultimo mese il sorpasso spagnolo è divenuto più evidente, come mostrato di seguito:

In blu lo spread italiano e in viola quello spagnolo.

Si aggiunga il debito più alto e le tensioni su riforme che all’estero sono considerate scontate e in forte ritardo, in quanto già da 15-20 anni le misure del Jobs Act sarebbero dovute essere l’ovvio, e quindi più che la sorpresa positiva per questa riforma, che è il minimo sindacale per un Paese liberale, prevale disappunto l’assenza di una seria spending review.

Come sempre sarà responsabilità della politica con scelte concrete e anche impopolari se necessario smentire le cassandre e dissipare le nubi che innegabilmente si ammassano all’orizzonte