Pensioni: il fardello d’Italia, a che punto siamo

E’ l’elefante nella stanza, l’argomento di cui nessuno vuole parlare, o che si vuole affrontare solo dal punto di vista rivendicatorio, protestando contro la fine dei bei tempi andati del sistema retributivo, tuttavia è un tema che non se ne andrà, e rimarrà attuale. Le pensioni

Idea è un Think Tank liberale che si batte per l’introduzione di un sistema economico, fiscale, sociale più vicino agli standard delle democrazie europee più moderne e aperte in Italia, e per esempio si era già mobilitato a favore della permanenza della legge Fornero contro l’iniziativa referendaria che mirava a cancellarla.

E proprio sulle pensioni torna facendo una fotografia della situazione attuale e del prossimo futuro, che dovrebbe farci riflettere e preoccupare.

Come forse pochi sanno nel 2014 le pensioni hanno costituito il 30% della spesa pubblica, ovvero 260 miliardi, contro per esempio il 13,6% in Danimarca, o il 23-24% di Germania e Francia.

E’ ovvio che essendo un gioco a somma fissa, questa spesa dovrà essere sottratta ad altri obiettivi, come per esempio in sussidi alle famiglie, per cui spendiamo il 6% in meno della spesa totale rispetto alla solita Danimarca oppure per gli ammortizzatori e la formazione per i disoccupati.

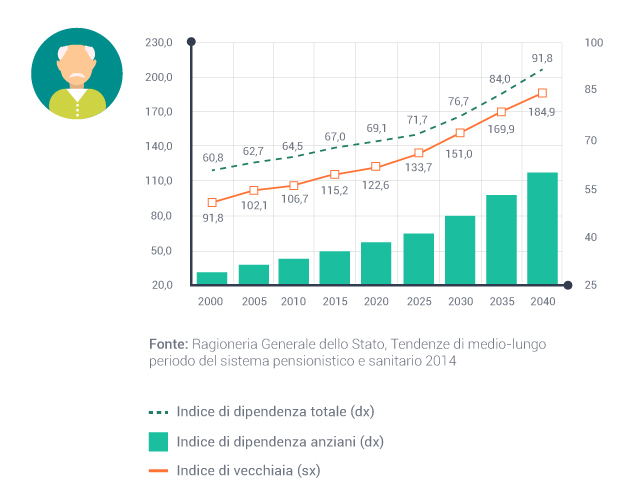

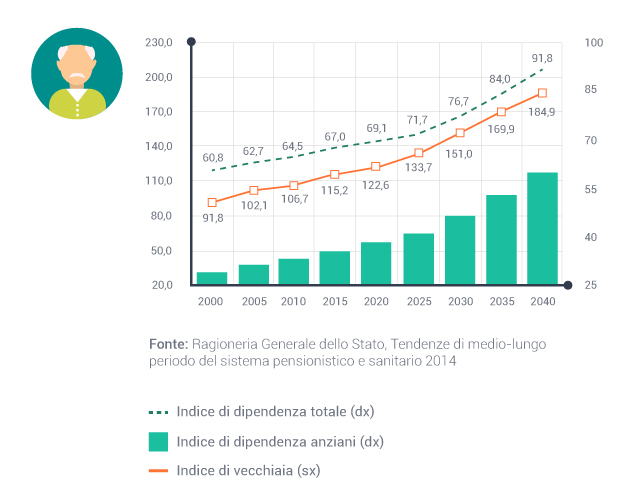

Vi sono poi altri fatti, statisticamente poco negabili, come la crescita della speranza di vita media e la diminuzione delle nascite, che producono effetti sul livello di dipendenza della popolazione italiana, ovvero l’indice di dipendenza anziani (il numero di anziani over 65 sulla popolazione attiva 20-64enne) e l’indice di vecchiaia (il numero di ultra 65enni sugli under 20). Vediamo nella seguente infografica di Idea come questi indici sono destinati a salire fino al 2040:

Alla luce di questi dati appare ancora più preziosa e urgente l’operazione fatta con la riforma Fornero, che ha invertito il trend di aumento del rapporto spesa pubblica/PIL prima di quando sarebbe accaduto con le legislazioni precedenti e a un livello più basso, risparmiando almeno un 1% del PIL per 15 anni, e si tratta quindi di circa 15 miliardi all’anno.

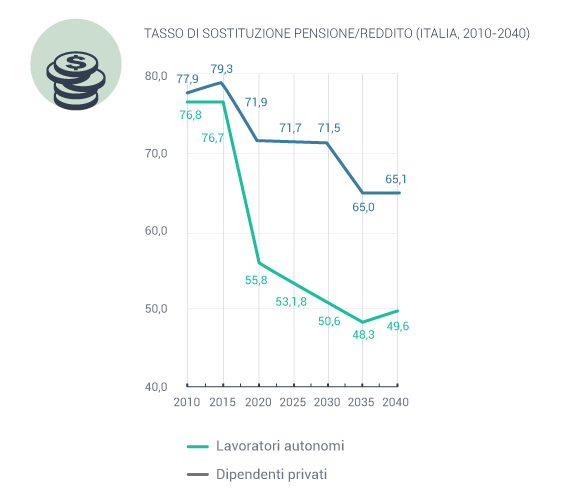

Nonostante questa operazione il tasso di sostituzione pensione/reddito, ovvero il rapporto tra le pensioni ed il reddito precedente, è destinato a diminuire ugualmente, come vediamo di seguito.

E la situazione appare drammatica soprattutto per i lavoratori autonomi, destinati a perdere il 30% rispetto al reddito. Ancora più necessario appare quindi il provvedimento contenuto nel Milleproproghe, che ancora per il 2015 lascia invariato il regime dei minimi, evitando ulteriori stangate alla categoria.

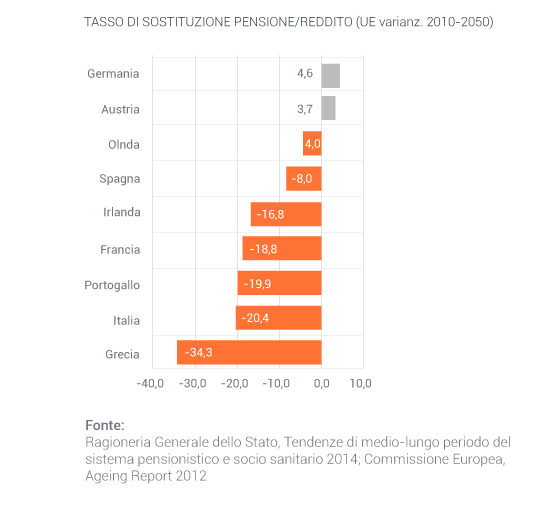

Come vediamo di seguito solo per la Grecia vi è una variazione maggiore del tasso di sostituzione, al 34%, mentre nel caso di Germania e Austria le condizioni dei futuri pensionati sono destinate ad aumentare.

Come migliorare la situazione? Come riequilibrare il divario, una specie di apartheid analoga a quella presente all’interno del mondo del lavoro, tra pensionati attuali, in gran parte favoriti dal metodo retributivo, e quelli futuri?

La nomina di Boeri a presidente dell’INPS dà qualche speranza, anche alla luce delle sue proposte sulle pensioni più alte, di cui abbiamo già parlato,

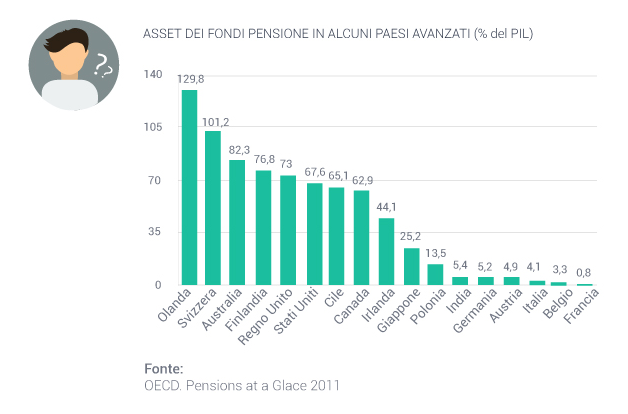

Tuttavia vi è uno strumento, tipico delle economie e società più avanzate, che nel nostro Paese viene ancora ignorato, ed è la previdenza integrativa, che costituiscono solo il 4% del PIL, superati al ribasso solo da Belgio e Francia, e in questo simili alla Germania, che però può vantare una spesa previdenziale, come abbiamo visto, minore e più sostenibile.

Nessun paragone con i Paesi Bassi dove ormai i fondi pensione toccano il 130% del PIL nazionale, o il Regno Unito con il 73%. Lo vediamo ancora grazie a un’infografica di Idea:

Una cosa è chiara, ed è emersa bene dall’ultima indagine del Censis: oggi il 40% dei lavoratori dipendenti di 25-34 anni ha una retribuzione netta media mensile inferiore a mille euro. Abbiamo già visto come i tassi di sostituzione sono destinati a diminuire e quindi il Censis stesso stima che il 65% dei giovani occupati dipendenti 25-34enni di oggi avrà una pensione sotto i mille euro, anche a parità di carriera rispetto ai lavoratori attuali. Questo riguarda i più “fortunati”, cioè i 3,4 milioni di giovani oggi ben inseriti nel mercato del lavoro, con contratti standard. Poi ci sono 890.000 giovani 25-34enni autonomi o con contratti di collaborazione e quasi 2,3 milioni di inattivi.

Anche per coloro che lavorano, tuttavia, non si può sperare in una stabilità retributiva vera come era un tempo, il 61% dei 25-34enni ha avuto finora una contribuzione pensionistica intermittente, perché sono rimasti spesso senza lavoro o perché hanno lavorato in nero.

Sempre più emerge l’esigenza quindi, a lato di un mondo del lavoro meno frammentato (vedremo gli effetti del Jobs Act) sia di un riequilibrio tra padri e figli, che possibilmente finanzi sistemi previdenziali alternativi e aggiuntivi a quello sempre più misero dell’INPS.