Pensioni di reversibilità, quelle italiane le più alte in Europa, anche se di poco

Pensioni di reversibilità, quelle italiane le più generose in Europa

Si aggira per l’Italia la notizia, per molti la paura, di un intervento sulle pensioni di reversibilità.

Abbiamo già fatto un po’ di chiarezza, ma le voci si rincorrono. Il governo ha messo in chiaro che tutte le pensioni in essere non sono toccate, e che l’ipotesi di intervento che potrebbe essere inserito all’interno della legge delega sul contrasto alla povertà è appunto per combattere il disagio, e non per provocarlo.

E tuttavia già tempo fa Renzi, prima di essere segretario Pd e premier, quando ancora era solo “rottamatore” aveva condannato gli eccessi di alcune reversibilità, citando la propria nonna, e recentemente si parlava di una valutazione del reddito familiare del vedovo/a, anzi basata sull’Isee, che ha canoni molto severi.

Ma veramente non c’è alcun bisogno di intervento? Come sono le pensioni di reversibilità in Europa e quanto guadagna un vedovo/a nel nostro Paese e all’estero?

Pensioni di reversibilità, in Inghilterra di fatto non esiste

Vi è naturalmente una certa varietà, ma l’unica reale eccezione, se parliamo delle principali economie europee, è, come in tanti altri campi, il Regno Unito, in cui di fatto la reversibilità non esiste, se non nel caso il deceduto avesse accesso a una seconda pensione, una previdenza aggiuntiva solo per i redditi bassi.

In Inghilterra come altrove c’è il diritto a degli emolumenti una tantum, come la pensione intera del deceduto per 3 mesi in Francia e Germania, o un assegno di 143€ a settimana per chi non ha l’età di pensionamento, nel Regno Unito appunto.

Un po’ ovunque sono previsti benefit in presenza di figli a carico, generalmente se minorenni o sotto i 26 anni e senza occupazione. E trattamenti diversi se la morte del coniuge è avvenuta per motivi di lavoro.

Tuttavia qui ci occupiamo dei casi in assoluto più frequenti, visto anche l’aumento dell’età media nel nostro continente, ovvero quello della vedova, in gran parte dei casi donna, che perde il marito.

Vi è la reversibilità anche per gli orfani, infatti, ma si tratta di un fenomeno con un impatto decisamente minoritario. Come minoritari anche se in crescita i casi di vedove che erano separate o si sono risposate, per cui esistono varie discipline.

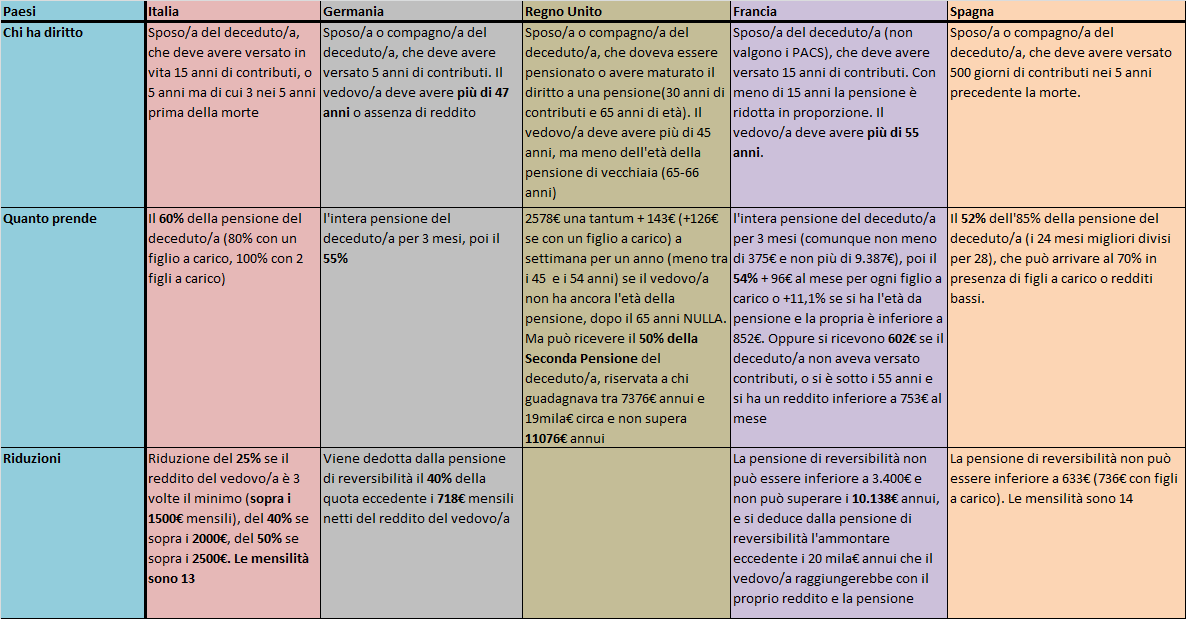

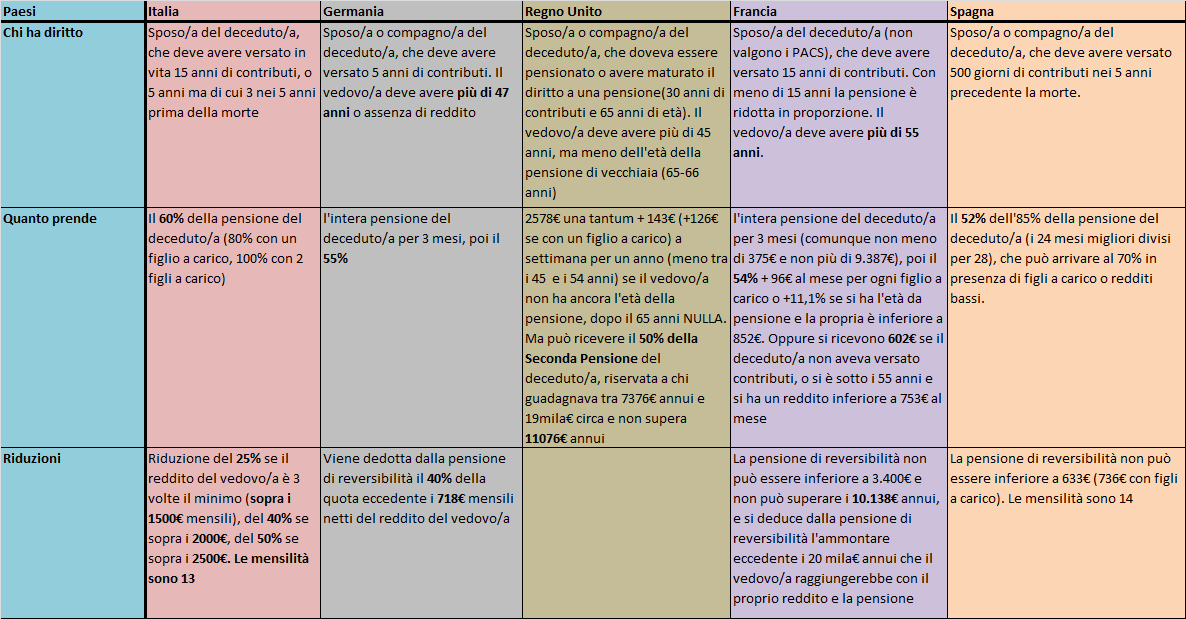

Vediamo allora unno schema essenziale di come viene erogata la pensione ai sopravvissuti nei 5 maggiori Paesi europei:

In vari Paesi ci sono dei limiti di fatto come in Francia in cui la pensione di reversibilità non può andare oltre i 10138€ e si deduce la parte che superi i 20 mila€ circa di reddito totale del superstite. In Inghilterra il limite è nella Seconda Pensione e di conseguenza il 50% di questa che va al superstite non può essere superiore ai 5500€ annui circa.

In Germania, anche se non c’è un limite assoluto, la deduzione del 40% del reddito del superstite eccedente i 718€ riduce molto più che nel nostro Paese la reversibilità. Di fatto nel Paese di Angela Merkel un superstite non un reddito alto, per esempio sopra i 2000 netti mensili, non riceve quasi nulla se il deceduto/a aveva una pensione modesta sui 1000€.

Ma, appunto, vediamo alcuni casi concreti

Pensioni di reversibilità, l’Italia il Paese con gli assegni maggiori

Prendendo i casi più comuni possiamo pensare a delle donne ben oltre i 65 anni, quindi escludendo quelle che non sono in età pensionistica, che perdono un marito anch’esso ormai in pensione. Vediamo cosa succede in base ai diversi redditi e ammontare delle pensioni. Le cifre si intendono al lordo.

Escludendo il caso della donna con pensione sociale, che comunque non sarebbe toccato in alcuna riforma, valutiamo i casi nella media, sopra la media, e di benestanti

Donna con 800€ di pensione vedova di un pensionato con 1300€

ITALIA: prenderebbe il 60% dei 1300€, 780€, che con la propria pensione assommerebbero a 1580€

GERMANIA: 55% dei 1300€, quindi 715€, in totale 1515€

REGNO UNITO: non prenderebbe NULLA, una pensione del marito di 1300€ sarebbe incompatibile con una Seconda Pensione che viene concessa solo a chi aveva un reddito di lavoro inferiore ai 19mila€ annui. Se invece al limite ne avesse avuto diritto, al massimo questa sarebbe stata di poco più di 11mila€ annui, il 50% sarebbe 5500€, diviso 12 sarebbe circa 460€, che sommato agli 800€ della donna, sarebbero 1260€

FRANCIA: 54% dei 1300€, quindi 702€, in totale 1502€

SPAGNA: 52% dell’85% di 1300€, quindi 575€, in totale 1375€

Donna con circa 1500€ di pensione vedova di un pensionato con 1800€

ITALIA: 60% dei 1800€, 1080€, è decurtata del 25% per la parte eventualmente eccedente i 1500€, qui di fatto zero, totale 2580€

GERMANIA: 55% dei 1800€, 990€, che va decurtato del 40% del reddito della vedova eccedente i 718€ netti, quindi circa i 900 lordi. In questo caso va decurtato quindi il 40% di 600€ (1500-900), ovvero 240€, così la reversibilità di 750€ (990-240) sommata ai 1500€ diventa di 2240

REGNO UNITO: NULLA visto che il deceduto sarebbe troppo ricco per godere della Seconda Pensione, l’unica trasmissibile alla vedova. Pensione totale della vedova: 1500€

FRANCIA: 54% dei 1800€, ovvero 972€, per un totale di 11664€ annui, ma il limite di circa 20 mila€ sarebbe superato di quasi 10 mila€ annuo (9664€), che vengono quindi dedotti dalla pensione di reversibilità, che sarebbe quindi di 2000€ annuale circa, così da raggiungere i 20 mila. Totale, 20 mila € in 12 mensilità di 1667€

SPAGNA: 52% dell’85% di 1800€, ovvero 796€, quindi 2296€

Donna con 2000€ di pensione vedova di un pensionato con 2500€

ITALIA: 60% dei 2500€, quindi 1500€ decurtati del 25% per la parte tra 1500€ e 2000€ del reddito della vedova, de 40% per la parte oltre i 2000€ (qui zero). Per equità (clausola di salvaguardia) si calcola quindi in modo che sia garantita la pensione totale che vi sarebbe se il reddito della vedova fosse entro i 1500 e la riduzione è solo per il reddito eccedente. Totale 3160€

GERMANIA: 55% dei 2500€, quindi 1375€, si decurta il 40% dell’eccedente di 900€ del reddito della vedova, quindi il 40% di 1100€, 440€, e la reversibilità diventa di 935€. In totale la pensione è di 2935€

REGNO UNITO: NULLA visto che il deceduto sarebbe troppo ricco per godere della Seconda Pensione, l’unica trasmissibile alla vedova. Pensione totale della vedova: 2000€

FRANCIA: la deduzione della parte eccedente i 20 mila€ annui annullerebbe la reversibilità. Pensione totale della vedova: i suoi 2000€

SPAGNA: 52% dell’85% di 2500€, ovvero 1105€. Totale per la vedova 3105€

Si noti che in Italia vi sono 13 mensilità, e 14 in Spagna.

Naturalmente le leggi sono molto complesse e possono cambiare facilmente, oltre che avere mille eccezioni. Questi calcoli non hanno la pretesa di essere professionali.

Il punto centrale è che mentre per Francia, Germania, Inghilterra il gioco delle esclusioni e deduzioni limita fortemente mettendo di fatto dei tetti alle reversibilità, nel caso di Italia e Spagna non è così.

In caso di pensioni molto alte, sia del superstite che del deceduto/a, non vi è un limite.

Questo fatto forse è ancora più importante del dato per cui l’Italia appare essere il Paese con assegni maggiori a parità di condizioni.